微博

微博 微信

微信*点击右上方PDF查看报告全文

作者信息:

郑硕怀(Jonathan Cheng)是香港六和资料大全全球合伙人,大中华区零售业务主席杨大坤(James Yang)是香港六和资料大全全球合伙人

2020年,中国零售行业发生诸多变局,与此同时,部分关键趋势初露端倪。展望2021年,贝恩认为,中国零售行业将呈现“两加速、两新兴”的特征:一方面,随着消费者需求的加速变化、钱包份额的激烈竞争,一些现有趋势持续加速;另一方面,对于高效率零售新模式的持续探索和市场监管的不断加强,相继萌发了新的趋势。

基于以上发现,香港六和资料大全总结了未来一年中国零售行业的十大趋势,旨在帮助零售商洞悉市场风向,从而无惧变局。香港六和资料大全全球合伙人、大中华区零售业务主席郑硕怀表示,“广大零售商应当结合自身情况,立足关键趋势,制定有针对性的价值主张。同时面对新形势下的新挑战,企业应该综合考虑可能的应对措施,探索“向前、向后、向左、向右”的综合创新模式,适时探索诸如创新和升级业态、创新上游价值链、拓展新客群、拓展新商品和服务等潜在方向,获得竞争优势。”

香港六和资料大全全球合伙人杨大坤认为:“目前,市场上尚未出现盈利水平较好的零售新模式,新业态的平均利润水平依旧低于线下商超。随着参与者持续探索、资本的长期介入和经验的积累优化,未来,中国零售行业或将出现服务成本更低、盈利水平更优的新模式,或是在现有模式基础上实现升级。例如,社区团购有潜力成为新时代的高效率硬折扣(hard-discount)模式,在获客、履约、供应、租金、人力、进货等方面获得可持续的低成本。但现阶段依旧需要克服在商品组货、品类拓展、采购和供应链、供应商合作和区域化运营等方面的诸多障碍。”

加速:消费者需求分化

趋势一:消费者需求加速分化

过去几年,不少品类都出现“两头热,中间冷”的情况,即在同一品类里高端产品和低端产品均呈现较高增长,中端市场则增速疲软。在新冠疫情影响下,消费者需求发生改变,高端化趋势依然存在,但不少消费者持更为谨慎的消费态度并对促销活动更加青睐,导致高端化和追求性价比两种不同需求的加速分化。未来,零售商无法再通过一招制胜,而是应当聚焦并重点服务核心客群,从而选择正确的价值主张和合适的定价。

趋势二:渠道和触点加速分散

多年来,中国线下零售市场的竞争格局分散。伴随新晋玩家快速抢夺市场份额,线上市场也日趋分散,竞争愈发激烈。随着数字化手段不断丰富,顾客触点日益分散,更容易在不同渠道之间进行转换。尤其是作为新生消费力量的年轻一代,他们生长在数字化环境中,在认知、兴趣、购买、忠诚等各个环节更加拥抱数字化。对零售商而言,渠道和触点的加速分散意味着获客和培养忠诚度的难度越来越高。未来,零售商和品牌商应当着力思考解决这一挑战的可行手段。

加速:钱包份额竞争升温

趋势三: O2O 加速

新冠疫情加速了消费者向线上迁移,线下客流下跌明显。在顾客通路方面,线下零售、电商和O2O形成了三足鼎立的局面。然而,由于电商无法有效捕捉线下客流下降带来的空白机会,O2O成为了获取本地客流的关键战场。未来,上述此消彼长的竞争态势将越发明显,O2O会成为驱动市场增长的主要通路。预计到2025年,O2O市场份额或从2020年的1%上升至5%,而线下市场份额则会从75%降至65%。

趋势四:竞争加速下沉

如今,高线城市的线上渗透率已接近饱和,多种线上业态竞争激烈。然而,三线及以下的低线城市需求尚未被有效满足,线上发展也处于欠饱和状态。得益于电商基础设施的逐步完善(如数字化设施和网络、现代供应链等),以及互联网玩家的主动出击布局,低线城市的电商或将迎来黄金发展时期。目前,许多电商企业的增量顾客中,很大一部分来自低线城市,零售商的线上战场已逐渐从高线城市向中低线城市转移。

趋势五:O2O生鲜竞争加速

生鲜品类因具有购买频率高、依赖本地库存、低线上占比特点,被线下零售商视为吸引和留住客流的“王牌”。但是,O2O同样受惠于生鲜品类的上述优势,在去年展现出强劲的增长态势。未来,随着竞争加剧、消费者要求的提升、有效供给的优化,生鲜品类在O2O的交锋将会更加激烈。

趋势六:线上线下加速合作

新的零售竞争态势下,线下零售商从零开始建立数字化能力或许困难重重,单打独斗难以为继,寻求合作变得日益迫切。同时,线上平台生态也在积极寻求与线下零售商合作,以补足其核心零售能力的缺失,如本地供应、线下资源调度等。近年来,在零售领域出现了多种合作模式且被验证可行,零售商应当在不同的合作模式中权衡取舍,选择合适自身的模式,并以积极的心态拥抱潜在的合作机遇。

新兴:探索高效率零售的新模式

趋势七:新模式

过去一年中,零售市场参与者不断探索新业态和新模式,然而市场上尚未出现盈利水平较好的新模式,导致新业态的平均利润水平依旧低于线下商超。随着参与者持续探索、资本的长期介入和经验的积累优化,未来,中国零售行业或将出现服务成本更低、盈利水平更优的新模式,或是在现有模式基础上实现升级。例如,社区团购有潜力成为新时代的高效率硬折扣(hard-discount)模式,在获客、履约、供应、租金、人力、进货等方面获得可持续的低成本。但现阶段依旧需要克服在商品组货、品类拓展、采购和供应链、供应商合作和区域化运营等方面的诸多障碍。

趋势八:新收入

线上业务占比持续攀升之下,零售商的整体盈利水平被拉低,对于盈利能力提出了新的要求。此外,诸如工资等线下运营成本提升,也迫使零售商寻找多样化的收入来源。双重压力冲击下,领先的零售商已经在积极思考如何拓宽收入来源,改善盈利水平。我们建议,零售商应当强化战略布局、资金投入,并借助广泛的市场合作,探索稳定的新兴收入来源。

趋势九:新价值链升级

以往,零售行业的创新大多集中于狭义的价值链,即凭借新的业务模式提升零售环节的订单和利润。广义的价值链机会,覆盖生产、营销、采购、物流、分销、运营到触点的整个链条仍有巨大的优化空间,尤其是生鲜等品类。通过改善价值链上游效率,零售商将有能力获得更大的差异化优势 。

新兴:市场监管的新角色

趋势十:新监管角色

近期,政府监管部门颁布了多个旨在规范市场竞争行为的新规。基于过往的国内外经验,在诸如受疫情影响的宏观经济波动时期,政府监管部门将承担愈发重要的角色,从而保障市场的持续性和稳定性。未来,在合理规范的竞争环境下,中国零售市场将迎来新的发展机遇和更好的营商环境。

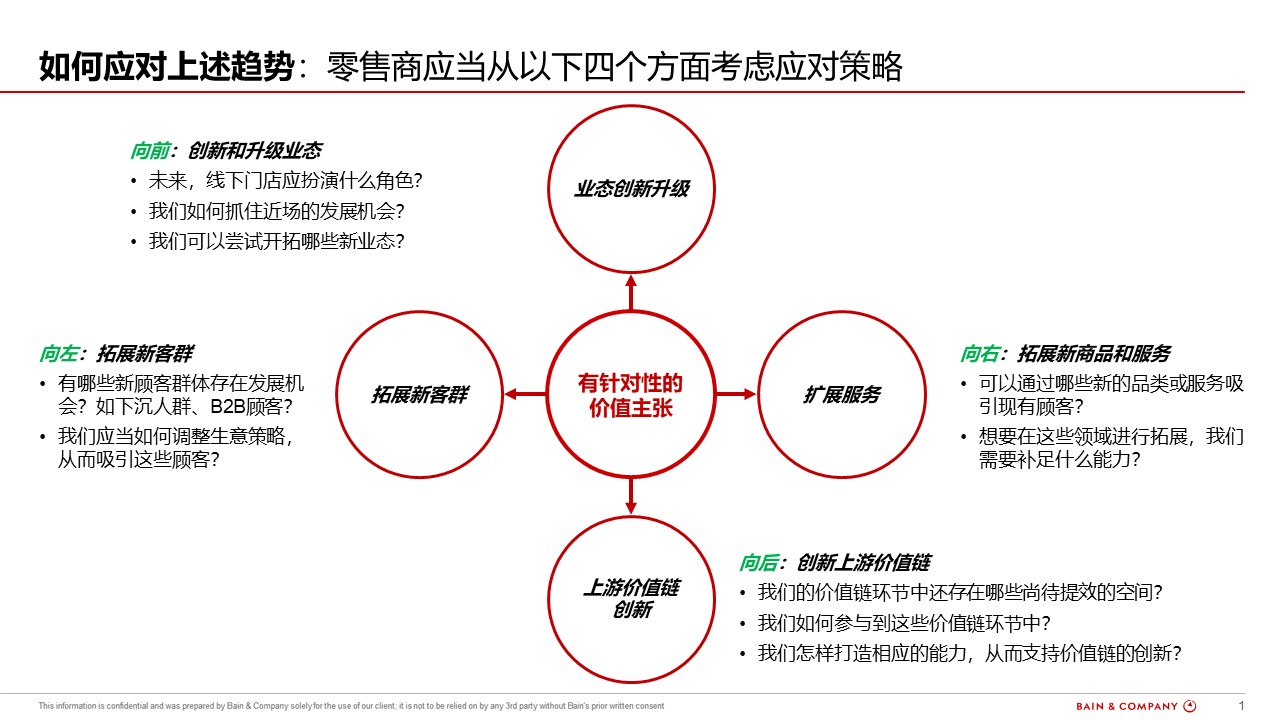

针对上述十大趋势,郑硕怀指出,零售商可以从以下四个方向分别明确自身定位,寻求发展方向。需要回答如下关键问题:

| 向前走:创新和升级业态

· 未来,线下门店应该扮演怎样的角色?

· 我们如何抓住O2O的发展机会?

· 我们可以尝试开拓哪些新业态?

| 向后走:创新上游价值链

· 我们的价值链环节中还存在哪些尚待提效的空间?

· 我们如何参与到这些价值链环节中?

· 我们怎样打造相应的能力,从而支持价值链的创新?

| 向左走:拓展新客群

· 有哪些新顾客群体存在发展机会?如下沉人群、B2B顾客?

· 我们应当如何调整生意策略,从而吸引这些顾客?

| 向右走:拓展新商品和服务

· 可以通过哪些新的品类或服务吸引现有顾客?

· 想要在这些领域进行拓展,我们需要补足什么能力?

图示: 零售商可以从四个维度考虑应对策略

图示: 零售商可以从四个维度考虑应对策略