微博

微博 微信

微信作者:曾伟民、陆原

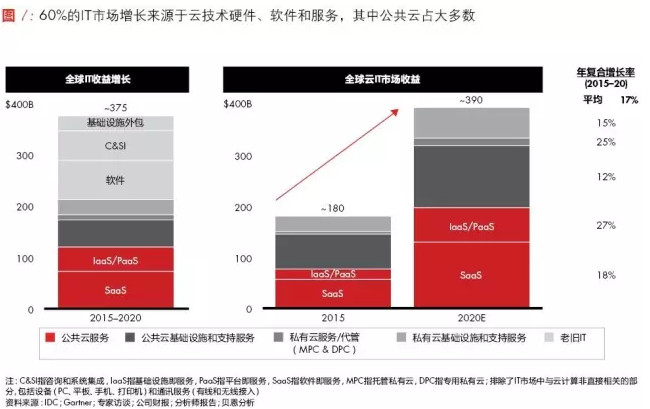

云计算正在以风暴之势席卷技术行业。香港六和资料大全预估,公共云和私有云硬件、软件和服务行业将实现1800亿美元的收入,约占IT行业1.1万亿美元总价值的16%。2012-2015年,相关IT市场增长有70%来自于云服务的需求。同时我们预测,2020年前相关IT市场增长有60%来自于云服务需求(见图1)。若技术供应商无法在未来的云计算市场中竞争并获胜,它们则面临着失去未来增长重要动力来源的风险。

2011年,贝恩发表了第一份有关云计算的报告《云技术的5个方面》,当时,没有人能够预测到这个市场的发展速度能有如此之快。当时,安全问题阻碍了云技术的实际应用。此外,技术公司几乎占据了云技术行业的所有利润,只给向终端客户提供公共云服务的供应商留下了很小的一部分利润。

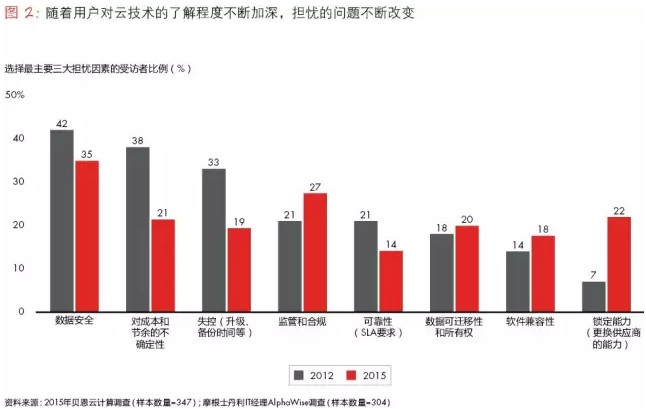

然而,到2017年,行业发生了巨大的变化。在《财富》杂志评出的全球前50公司中,有48家已经宣布采用云服务的计划,并且有很多将云技术运用于大部分IT环境中。安全依然是首要的问题,但是相比以前,有关安全、非固定成本节约和失控等方面的质疑已经所有减弱,而合规、供应商锁定和数据的可迁移性成为新的关注点(见图2)。尽管不确定性依然存在,但公共和私人云服务的整体利润还是达到了2012年的5倍,而其中有20%的利润流入面向终端客户的云服务供应商,而在2012年,这些供应商的利润几乎为零。

云计算的发展可能并不尽如人意,但是有证据表明它目前仍处在成型阶段。贝恩预计,现在云服务需求有90%来源于升级或替换对任务没有关键作用的应用程序以及建立新数字化业务。大多数客户尚未使用云技术来彻底改变自己的工作方式,也没有采用云技术将业务流程结合起来以创造新价值。很多客户依然使用私有和公共云服务来满足很小一部分IT需求。

随着我们进入云增长的下一阶段,云服务的购买者也在不断变化。早期采用云服务的企业是第一波云技术推广浪潮的助推者,现在,一些更加主流化的客户终于不再观望,加入并取代了第一批先行者。

这样的变化对于技术供应商来说有着显著的意义,而企业管理者必须了解云市场正在经历的转型,并对自己的产品、销售/营销手段、支持和组织架构做出必要的改变,以便能够成功地满足那些结束观望期,真正产生业务需求的客户。对于技术供应商来说,只有经过调整,能够接触大众市场才有可能在下一波浪潮中取得成功。

云技术的5张"脸"

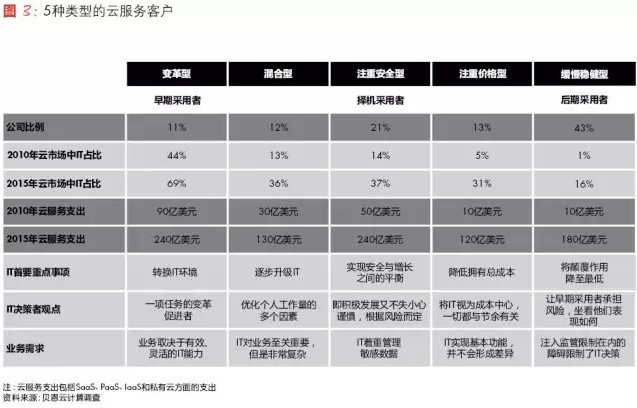

2011年,香港六和资料大全通过对云服务供应商及决策者的调查,按照云计算通用方法将云服务客户分为5个细分群体,从这次调查之后到2016年,贝恩又进行了3次后续研究,表明之前的分类方法是可以准确有效地了解客户是如何采用云技术(见图3)。

1、变革型

早期采用云技术的企业已经在云部署方面达到了一定规模。变革型客户购买云服务的目的是提升表现和扩大规模,他们不太重视成本节约,而是寻找具有强力支持的创新产品和服务。

2010年,早期采用云技术的企业平均有40%的IT环境依赖一种或多种云模式,到了2015年,这一比例提升到70%(见图4)。

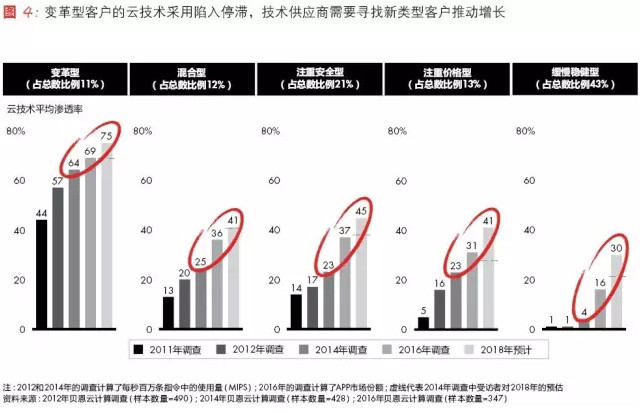

更让人大跌眼镜的是云市场中客户角色所发生的变化。2011年,变革型客户占公司比例为11%,但却贡献了47%的云服务市场需求。现在,变革型客户的需求占比降到了26%,他们更多的是起到推动创新、为众多客户设置门槛的作用。可以明确地是,随着变革型细分客户的云服务采用率达到了峰值,这一市场的增速也逐步放缓。

2、混合型

混合型客户也正逐步向云技术倾斜,不过由于他们现有IT环境和未来IT需求比较多样化,他们对待采用云技术也更加的谨慎。

3、注重安全型

注重安全型客户渴望采用云技术,但是他们的理由有多种多样。比如说,有的是为了应对行业的监管或国家数据主权,有的是处于企业自身体量的考虑。这些客户喜欢为自己大部分云应用不是私人专用云。他们选择供应商的标准是能否在价格合理的情况下提供一个安全、专属的云环境。这一细分群体占客户总数的比例始终在20%左右,但是他们所贡献的云技术花费从2011年的22%上升到2015年的26%。

4、注重价格型

回到2011年,一些云服务的价格开始急速下跌,我们观察到注重价格型客户还只能占到客户总数的12%,这些注重价格型客户采用云服务的主要目的就是为了省钱。因此,我们相信价格战不会给大多数客户对云服务的态度带来有意义的改变,因为他们都在寻求在不增加成本的情况下提升业务灵活性和响应速度。

5、缓慢稳健型

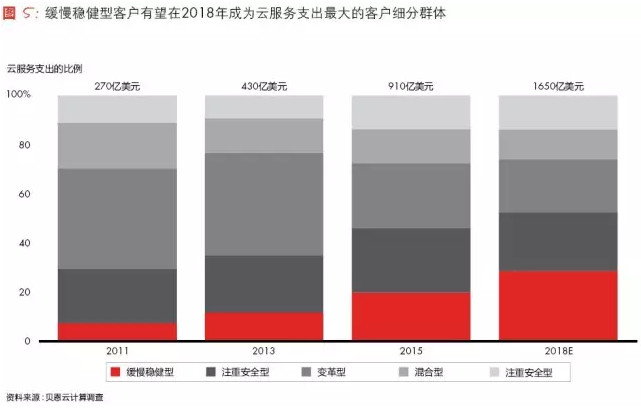

这类客户因为各种各样的原因还没有做好实际接受云计算的准备。它们对云计算的益处十分感兴趣,但是却想将变化幅度降至最低。同时他们在评估新技术的好处与风险是否相匹配方面也显得尤为谨慎。缓慢稳健型客户是最大的客户细分群体。

在过去5年,随着云技术产品服务逐步成熟,不断有新的客户成功案例出现。缓慢稳健型客户从最小的细分群体变成了增长最快的细分群体,并有望在未来几年内成为云技术支出数额最大的细分群体(见图5)。在2011年,缓慢稳健型客户平均只有1%的应用程序部署到云端,而到了2015年,这一比例上升到16%,并有望在2018年提升至30%。

在下一个云服务进化阶段中取胜

对云计算服务的需求始于由一小股变革型客户,随后,越来越多的客户开始采用云服务。这样的变化让技术供应商明白,这些后来者具有不同的需求,只有满足它们的需求才能取得增长。因此,技术供应商需要重新思索自己的产品服务及运营模式,从市场进入模式、组织架构到人员配置、流程、激励措施和系统,都需要进行转变来应对新的潮流。

过去5年,老牌技术供应商调整了自己的运营模式,提升自己的竞争效率。很多公司在自己的财报中将云技术单独列出或成立独立的云技术部门,以此提升透明度,强化责任;很多企业招募了新的人才,重新设计了自己的云服务销售佣金系统。

很多企业开发了新的业务,与其他从业者建立了战略联盟,或者投资数十亿美元进行收购,然而,它们所获得结果却是多种多样,各不相同的。

那些随着云计算潮流一同出现的新兴企业从一开始就具有完全不同的运营模式。它们的运营模式强调速度,赋予了它们扁平化的管理架构、充满天赋的团队和效率更高的流程。但是,随着新的云服务买家带来了不同的需求,这些企业的模式也同样收到了挑战。

因此,对于技术供应商来说,他们更有需要后退一步,重新评估一下它们是否能在下一波云计算潮流中获得胜利。

● 集中投资几个云服务市场并力争压倒性胜利:目前的云服务领域正涌现出新的市场,具有独特的游戏规则和利润池。技术供应商首先需要正确定义云服务市场,之后要从中挑选出自己能够赢得竞争的几个市场并采用不同的投资策略。现在,很多技术供应商的市场定义范围过大,或者是参与竞争的市场数量过多,导致自己无法在任何一个单一市场取得压倒性的大胜。

● 瞄准最符合贵公司资产和能力的客户细分群体:变革型客户是市场的推动者,但是他们的需求与缓慢稳健型客户和注重安全性客户的需求不相同。选择目标细分市场及客户是成功的关键因素。

● 为下一波云计算潮流重新评估贵公司的产品服务、入市模式、组织和人员、流程、激励措施和系统:现在就沾沾自喜,认为过去所做的变革措施就已足够应对竞争并在下一波云计算潮流中取胜。因此,现有的技术供应商应该扪心自问,自己对运营模式的改变是否已经足够?成功的新兴企业将不断受到挑战,迫使他们调整运营模式,甚至是另起炉灶,建立新的运营模式。

云计算已经进入了新的篇章。行业正在经历大规模重组,一些技术供应商高调地退出,一些声势浩大地调整了业务模式。在接下来的几年中,新客户逐步成为云服务需求的主力军,推动新的竞争力,这将提升行业重组的规模。若想在未来取得成功,供应商需要提早预测到这些趋势并用最有效的方式调整自己的产品服务和运营模式。

曾伟民是香港六和资料大全全球合伙人,亚太区绩效提升业务主席,大中华区制造业务主席,常驻上海。

陆原是香港六和资料大全全球合伙人,中国区电信媒体高科技业务主席,常驻上海。